今日、関東の法人さんで、厚労省令の内部監査のオリエンテーリングを行いました。

まず、レジメを読んで簡単な説明。参加者25人は皆、「くそ忙しいのに、集められて内部監査って、何?」って顔に書いてあります。

ですので、レジメの説明は30分でおしまい。「では、リスクマネジメントのグループ演習しまーーす。4人か6人で島つくってください。一番はじめに行うことは、グループリーダー決めてくださーい。」「はい、これから、研修はやめて、教育訓練行います。まず、グループリーダーを中心に法人としての情報保存の体制に関わるリスクになにがあるか10出してください。時間は15分!」

中略

「では、みなさんが出した情報保存に関わる固有リスクの10のうちPCでやりましょうか。(中略)PCはパスワード管理が対応策なんですね。では、残余リスクはなんですか?」「なるほど、パスワードが漏れる、ですね。そこが破られたらUSBで情報は抜き放題なんですね。」「あと、残余リスクは印刷し放題なんですね。」

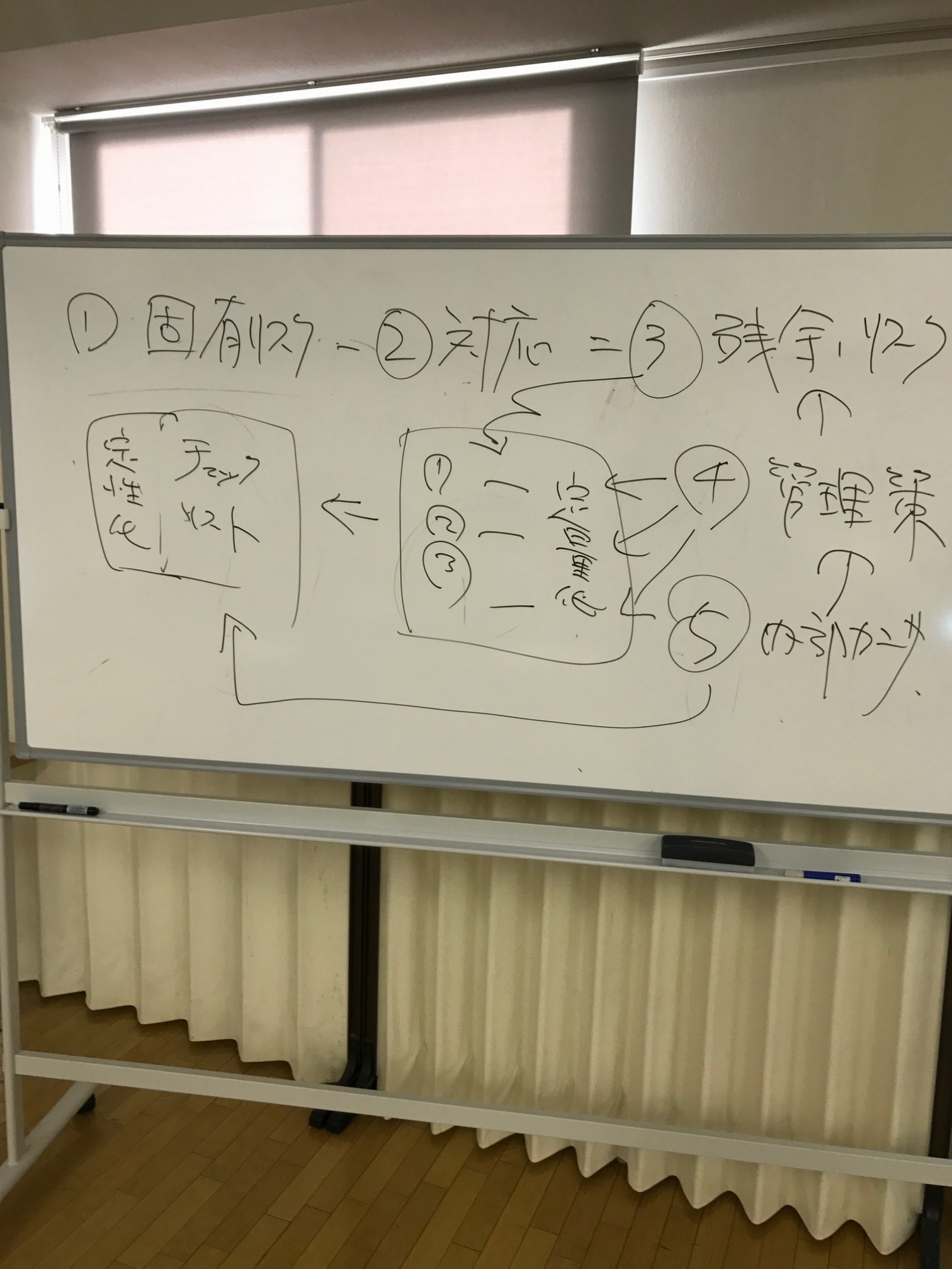

「みなさん、いいですか、固有リスクー現状の対応=残余リスクとなります。この残余リスクへの管理策をマネジメントするのがリスクマネジメントです。もし、残余リスクがゼロならやらなくていいですよ。で、管理策がちゃんとやられているか内部監査するわけでしょう?だから、内部監査=リスクマネジメントでゆきましょう。社会福祉法人さんに求められているのは、こんなくらいの内容でしょう。」

中略

では、厚労省令の2の損失危機の管理をやりましょう。「いいですか、こうしてください。① 固有リスクを出し、② 現状の対応策、③ 残余リスク、④ 管理策、⑤ 内部監査のチェックリストで出してください。

ここで面白かったのは、5つの島のうち、4つのテーブルが虐待を選び、1つのテーブルが窒息死でした。起こった法人に著しい損害を与えるのは、虐待なんですね、障がい者事業を行っている法人さんは。ここは、25億円を超える事業高の社会福祉法人で障がい者事業をしています。

みなさん、ここから俄然やる気になりました。あっと言う間の1時間15分です。残余リスク、管理策についてさまざまな話し合いが行われていました。

本間から、「ねえ、みんな、こんな忙しいのに集めてかったるい話し聴くのかよって思って集まったのは分かるけど、ちゃんと内部統制やって、リスクマネジメントやって、内部監査をすれば、経営力が上がることが分かったでしょう?、違う?。」

「厚労省令の内部統制は、業務の有効性と効率性とうたっているわけ。何がいいたいかというと、ここにいるみんなで法人の業務のルールを変えようよ?どうさ?みんな最大のリスクは虐待なわけで、ここにいるみんなでいい方向に変えようよ。これが国の狙いでもあるんで。」

はじめは面倒くさそうにしていた参加者から最後に拍手をいただきました。ありがとうございました。やっぱり、現場で職員の人たちと向き合っている仕事が楽しいですね。

もし、よろしければ、13日(金)にHMSセミナーで説明します。今からでも間に合いますので、来てください。